Новые технологии MobilPay, которыми побеждают

В августовском номере журнала «ПЛАС» Георгий Скрипников, генеральный директор компании MobilPay, призвал участников рынка побеждать новыми технологиями, подключаясь к облаку MobilPay в Ростелекоме. В ходе нашей новой беседы мы предложили спикеру конкретизировать свои прежние заявления, подробно рассказав читателям журнала «ПЛАС» суть новой технологии и, конечно же, разъяснив, почему, по мнению разработчиков, она эффективнее предыдущих.Г. Скрипников: Вначале мне придется немного сказать об истории развития технологии ДБО на банкоматах. Первые банкоматы появились более полувека назад в США, а в Россию они пришли в первой половине 1990-х годов. Поскольку изначально ставилась задача выдачи наличных по картам различных банков, появились связанные друг с другом банковские процессинги для управления карточными счетами и банкоматами, а также программы управления устройствами (XFS) и протоколы управления банкоматами (DDC и NDC), ставшие стандартами. А взаимодействие между процессингами банков обеспечивали серверы международных платежных систем Visa, Mastercard и др., а теперь – и национальных платежных систем, включая российскую НСПК.

На первых банкоматах количество услуг можно было посчитать на пальцах одной руки, команд управления DDC/NDC было столько же. Все управление сводилось к выполнению написанного программистами «стейтного сценария» с переходами от одного экрана банкомата к другому и к выполнению той или иной команды процессинга. «Стейтная» технология была очень эффективной для своего времени: производитель банкомата обеспечивал наличие специальных устройств и драйверов XFS, управляющей программы для выполнения команд процессинга DDC или NDC, а сами банки вынуждены были содержать программистов для написания «стейтных сценариев», полностью отвечая за то, как работает банкомат. Это было простое разделение ответственности, которое всех устраивало.

Устраивало до тех пор, пока не начал стремительно расти набор наличных и безналичных платежных услуг, в результате чего стало понятно, что процессинг с задачей его поддержки просто не справляется.

Перед ИТ-специалистами встал вопрос: как добавить в имеющуюся систему так называемый «платежный хаб» и массу провайдеров и агрегаторов услуг? Естественно, первая пришедшая в голову мысль (и нам, и всем другим специалистам) была оставить то, что есть, без изменения и добавлять новые услуги через «точку выхода» из старой системы, когда на экране банкомата нажимается какая-либо кнопка платежной услуги.

Первые банкоматы с использованием «стейтной технологии».

Большинство разработчиков программ для ДБО таким путем и пошло. Мы же, в свою очередь, быстро поняли, что такая «гибридная» технология сулит много проблем: часть операций выполнялась под управлением процессинга, другая часть – под управлением платежного хаба, и непонятно, кто и как будет обеспечивать единство системы и отвечать за все штатные и нештатные ситуации в комплексной системе «АТМ – процессинг – хаб – АБС – биллинговые провайдеры» и т. п.

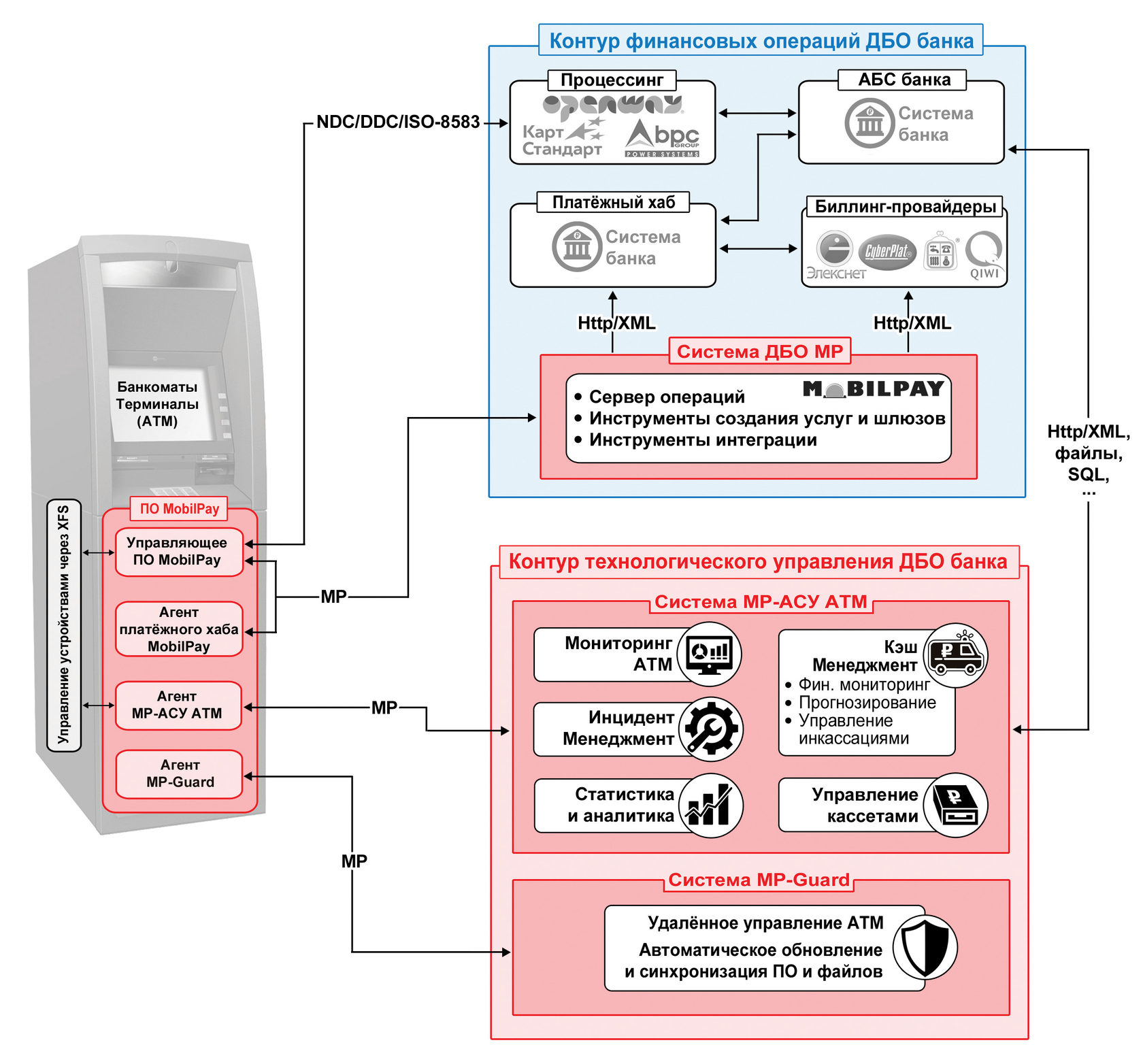

Современная система ДБО настолько усложнилась, что потребовалось множество инструментов управления самой системой: контроль работы тысяч устройств разных производителей требовал мониторинга и диагностики технических сбоев, растущий поток операций – автоматического менеджмента нештатных ситуаций (инцидентов), наличные операции требовали контроля остатков и накопления наличности в банкоматах, прогнозирования необходимости инкассаций, инициирование и управление сервисным и инкассационным обслуживанием банкоматов и т. п. Помимо создания инструментов управления, нужно было решить и две глобальные задачи: создать единое мультивендорное фронтальное решение на банкоматах разных производителей и определить, кто возьмет на себя интегральную ответственность за все, что происходит в системе ДБО. Нетрудно догадаться, что вендоры процессинговых систем и АБС постарались от этого «уклониться», поскольку эти задачи создали не они, а само ДБО. Поэтому такая интегральная ответственность, как и единое ПО на банкоматах, как раз и были реализованы в ПО MobilPay по заказу Бинбанка. Это был принципиально новый подход, новая (не «стейтная» и не «гибридная») технология. Речь идет о едином фронтальном решении для всех типов банкоматов, при котором в банке работают три ключевых сервера (процессинг, АБС и ДБО), причем сервер ДБО управляет обслуживанием клиентов через банкоматы, проводя операции со счетами через процессинг или АБС.

Помимо этого, появилось множество новых типов устройств и модулей (ресайклеры, считыватели QR-кодов, бесконтактные считыватели карт и смартфонов, сенсорные экраны и т. п.), сформировались совершенно новые запросы бизнеса на меню услуг и формат общения с клиентом в интерактивном режиме, на персональное обслуживание клиента, на использование гибких настроек услуг и операций, обучения и самообучения системы реагированию на поведение клиента и многое другое. Требовались новые инструменты быстрого самостоятельного расширения услуг ДБО весьма сложного содержания. И вот тут-то удачная архитектура ПО MobilPay заиграла всеми цветами радуги – новые и уникальные возможности технологии MobilPay давали огромные преимущества для развития ДБО под требования бизнеса и для ИТ-управления эксплуатацией системы.

Посмотрите наши презентации на www.mobilpay.su, и вы увидите массу технологических достижений и фишек, о которых ни «стейтная», ни «гибридная» технологии не могут даже мечтать. Поэтому мы и говорим, что наша технология MobilPay может стать новым мировым стандартом реализации системы ДБО. Звучит с апломбом, но мы в этом уверены.

Единое фронтальное решение платформы MobilPay

Что касается возможных альтернативных путей, то на самом деле весь путь развития MobilPay был не каким-то одним проектом, а по-настоящему творческим развитием системы ДБО: мы внедряли новые версии и с удовольствием их дорабатывали согласно замечаниям и просьбам наших заказчиков-банков. В разное время у нас было несколько активных, дружественных и содержательных клиентов (например, Бинбанк), благодаря которым мы, по сути, располагали площадками для творчества. Ведь без наличия таких площадок невозможно создавать и развивать ИТ-технологии: нужно видеть результаты и хотеть сделать лучше – лучше всех. Это не просто конкуренция, это творчество инженеров, настоящее интеллектуальное соревнование.

Весь путь развития MobilPay был не каким-то одним проектом, а по-настоящему творческим развитием системы ДБО

Г. Скрипников: Увы, мы и до сих пор видим, как специалисты по процессингу в банках «цепляются» за «стейтные» технологии, возможно, боясь потерять «старый багаж».

Например, два года назад в одном крупном банке было принято решение использовать «гибридную» технологию, когда в этот банк вливали Бинбанк с работающей системой ДБО MobilPay. Заметим, что все требуемые технологические инструменты системы ДБО Бинбанка уже существовали и два года эксплуатировались в объединенном банке, демонстрируя преимущества системы MobilPay. Но даже это не помогло отказаться от «гибридной» технологии. При этом принадлежавшая этому банку страховая компания была вынуждена перейти в другой банк обслуживания, где работавшая система ДБО MobilPay обеспечила ей всю требовавшуюся настройку услуг под требования бизнес-процесса страховой компании. Конечно, прогресс не остановить, но притормозить – можно.

В свою очередь, Тинькофф ушел от «гибридной» технологии, тормозящей развитие ДБО. А недавно прошла информация, что Сбербанк, проведя экспертизу работы программы-эмулятора NDC и «гибридной» технологии, высказал рекомендацию замены этого решения новыми технологиями. Судя по всему, «гибридная» технология уже всех «достала» своим бесконечным масштабированием процесса вместо получения конечного результата.

Но пока мы видим реальный дефицит решительности для внедрения новых технологий в крупных банках. Наверное, если бы рыночная конкуренция была жестче, то принимались бы более эффективные решения. А так менеджеры нередко просто плывут по течению.

Вдобавок тут «знатоки» предложили «эффективным менеджерам» новую технологию проектирования Agile, в которой все делается самотеком и с надеждой, авось что-нибудь приличное выживет, а плохое само отомрет. Этакий «легкий» менеджмент проектов – без технических заданий и принятия важных, ответственных проектных решений. Попробовал бы конструктор Сергей Павлович Королев запустить спутник и космонавта в космос с этой технологией «Авось»?

Г. Скрипников: Среди минусов «гибридной» технологии следует выделить следующие:

- В «гибриде» вы имеете двух разработчиков-поставщиков ПО, а значит, более высокую стоимость ПО и его сопровождения, более длительные сроки доработок и решения проблем ПО. У банка даже нет «единого окна» для обращения к поставщикам ПО при возникновении нештатной ситуации, и первый их ответ банку – «это не у нас».

- Далеко не все пожелания бизнеса могут быть реализованы в «гибриде», и с этим банки уже много раз сталкивались. Наличие на одном устройстве множества взаимосвязанных программ от разных поставщиков, каждый из которых отвечает только за свою программу, – настоящая головная боль для банка. В «гибриде» вообще сложнее вносить изменения в ПО, сложнее тестировать и интегрировать различные изменения, которые надо делать параллельно. Скажу откровенно – даже в рамках одной компании делать изменения ПО сразу несколькими специалистами тоже очень непросто, требуется очень хорошая структурированность ПО – а как вы это обеспечите при множестве компаний-поставщиков ПО?

- В «гибриде» ПО сделано на разных платформах, требующих, как правило, значительных ресурсов и регулярного обязательного обновления ОС, драйверов, платформ, а отсюда и «железа», что влечет за собой весьма серьезные затраты. Например, стоимость обновления под требования бесконтакта доходила до 1000 долл. США за банкомат, что не требуется для MobilPay.

- В «гибриде» нет полноты данных: протоколы DDC/NDC не обеспечивают гарантированную доставку всей информации с банкомата в процессинг и обратно при сбойных ситуациях. Вы в принципе не можете обеспечить реальный отчет о недоступности услуг ДБО, некоторые запросы бизнеса на развитие услуг, высокую отказоустойчивость и др.

- Всякий раз появление в сети новых устройств приводит к долгому и сложному согласованию и внедрению их в работающую систему, поэтому многие новинки так и остаются за бортом или работают в урезанном виде. Так было и с ресайклерами, и с бесконтактом, и со многими другими инновациями. Мы знаем случаи работы банкоматов-ресайклеров без режима ресайклинга в некоторых банках.

Между тем у «гибрида» есть и главный недостаток: стоимость владения такого ПО в разы больше при более низком качестве и функционале. Но почему-то именно этот недостаток приверженцы «гибрида» стараются не замечать.

MobilPay предоставляет

инструменты самостоятельного добавления услуг ДБО практически любой сложности

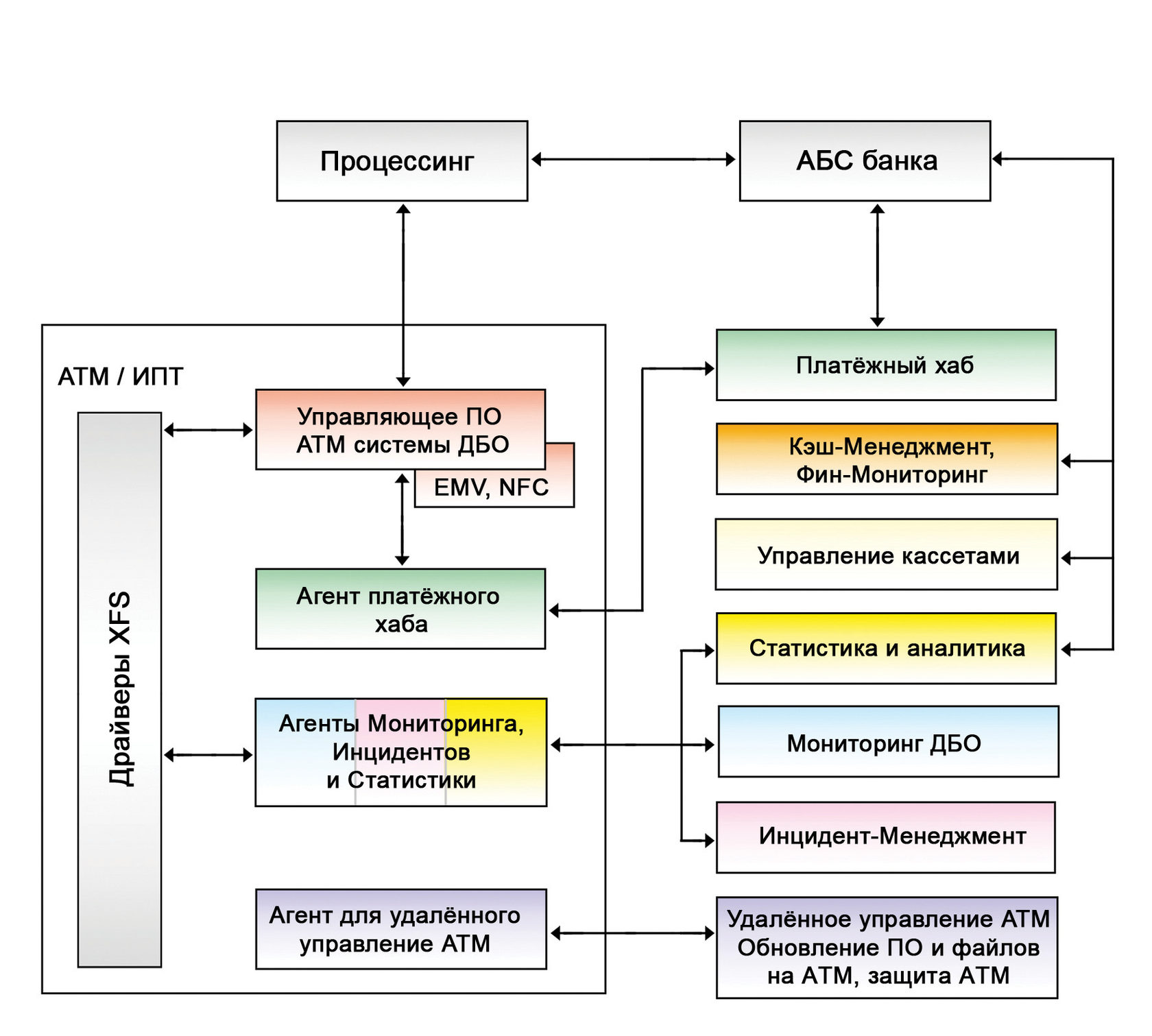

Г. Скрипников: Говоря о новациях MobilPay, начну с того, что у нас есть три объекта установки программ MobilPay: банкомат, сервер и рабочая станция оператора ДБО. И на каждом есть свои важные фишки MobilPay.

На банкомате MobilPay делает все максимально самостоятельно – ведет диалог с клиентом, используя элементы самообучения (искусственного интеллекта), контролирует и даже «корректирует» работу устройств, контролирует выполнение сервисных работ и инкассацию, собирает и обрабатывает суточную статистику, гарантированно сообщает серверу всю важную информацию (чего, кстати, не обеспечивают протоколы DDC и NDC). В целом банкомат с ПО MobilPay – это «умнейший» автомат, дистанционный банковский офис.

Особое внимание хочу обратить на то, что MobilPay отлично работает на устаревших моделях банкоматов, обеспечивая полноту функционала, скорость работы и все процедуры управления и сервиса банкоматов. Это дает существенное снижение затрат для банка.

На сервере MobilPay обеспечивает полный контроль и оптимальную самонастройку взаимодействия с другими серверами банковской системы, автоматическое выполнение регулярных процессов (например, обработку Extra-данных XFS с обучением системы реагированию на проблемные ситуации), автоматическую синхронизацию ПО и файлов на банкоматах с эталонами в хранилище (в условиях их постоянного обновления и развития с соблюдением этапов тестирования, опытной эксплуатации и масштабирования) и др. Иными словами, MobilPay – это мощная технологическая АСУ.

На рабочей станции оператора MobilPay обеспечивает три уровня управления системой ДБО:

- мониторинг-диагностика банкоматов, событий и операций с ручным управлением сервисными заявками;

- автоматическое управление инцидентами, инициирование и выполнение сервисных и инкассационных заданий, управление разгрузкой-загрузкой наличности в кассеты и другие контуры АСУ – технологического управления системой ДБО;

- управление по конечным, ключевым результатам работы системы ДБО (выявление «узких мест» в системе для усовершенствования работы системы ДБО).

Также MobilPay предоставляет инструменты самостоятельного добавления услуг ДБО (практически любой сложности, с автоматическим включением добавленных услуг в процедуры проводки и сверки в АБС), самостоятельного добавления и настройки онлайн-агрегаторов услуг, различных шин интеграции и т. п.

Как видите, здесь масса встроенных технологических элементов MobilPay. И если скажут, что все это есть и у других поставщиков ПО ДБО, – надо просто сравнить уровень сделанного.

Взгляните на набор обязательных компонент системы ДБО, представленный на рис. 3: банк либо покупает типичный «зоопарк» компонент от разных поставщиков ПО и долго интегрирует все компоненты, либо покупает готовый комплект MobilPay – взаимоувязанный и обеспечивающий все необходимые функции АСУ технологического управления системой ДБО. Это не просто единая мощная система управления, это и единая поддержка мультивендорного ПО банкоматов и развития технологии управления ДБО с тремя уровнями.

Типичный «Зоопарк» вендоров ПО системы ДБО банка

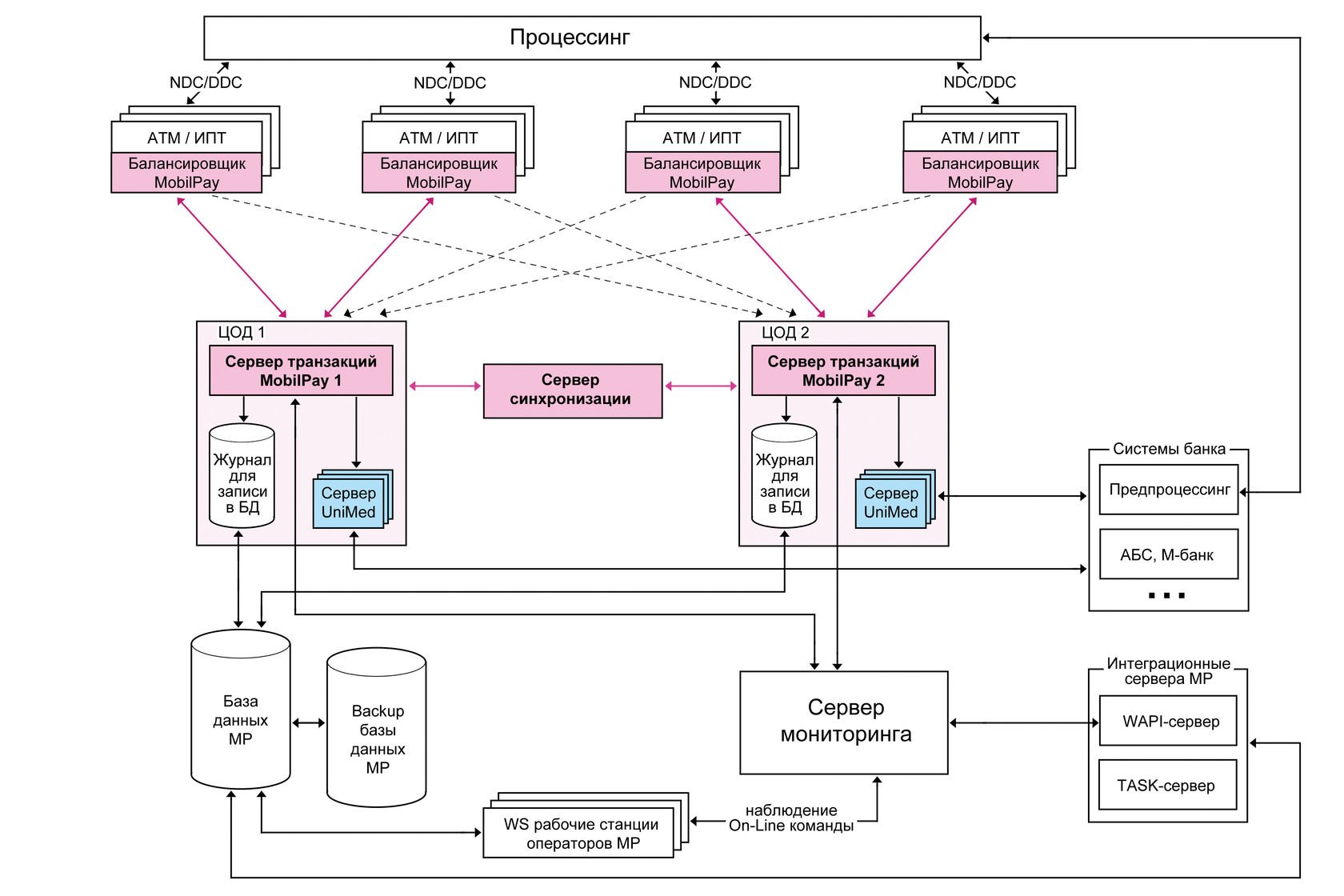

Особое внимание хотел бы обратить на уникальное техническое решение масштабирования серверных клонов с использованием уникального «балансировщика» MobilPay для автоматического переподключения банкоматов на альтернативные транзакционные серверы MobilPay при отказе какого-либо клона. Банкомат будет работать до тех пор, пока «жив» хоть один из транзакционных клонов серверов. Таким образом, наше решение на порядок повышает отказоустойчивость сети.

К этому уровню отказоустойчивости и высокой производительности мы шли долго. Как давние партнеры, имевшие опыт создания системы для Игр Доброй воли 1994 на базе отказоустойчивого сервера IBM AS/400, мы консультировались с компанией IBM. Изучили варианты с различными «балансерами» нагрузки и переключения запросов к серверам. В результате мы разработали полноценное техническое решение. А при обсуждении его со специалистами компании IBM договорились поставить это решение на облаке Клиентского центра IBM как прекрасный пример прикладной реализации масштабируемого сервера.

Схема масштабируемых клонов серверов транзакций

MobilPay с автоматическим переподключением банкоматов

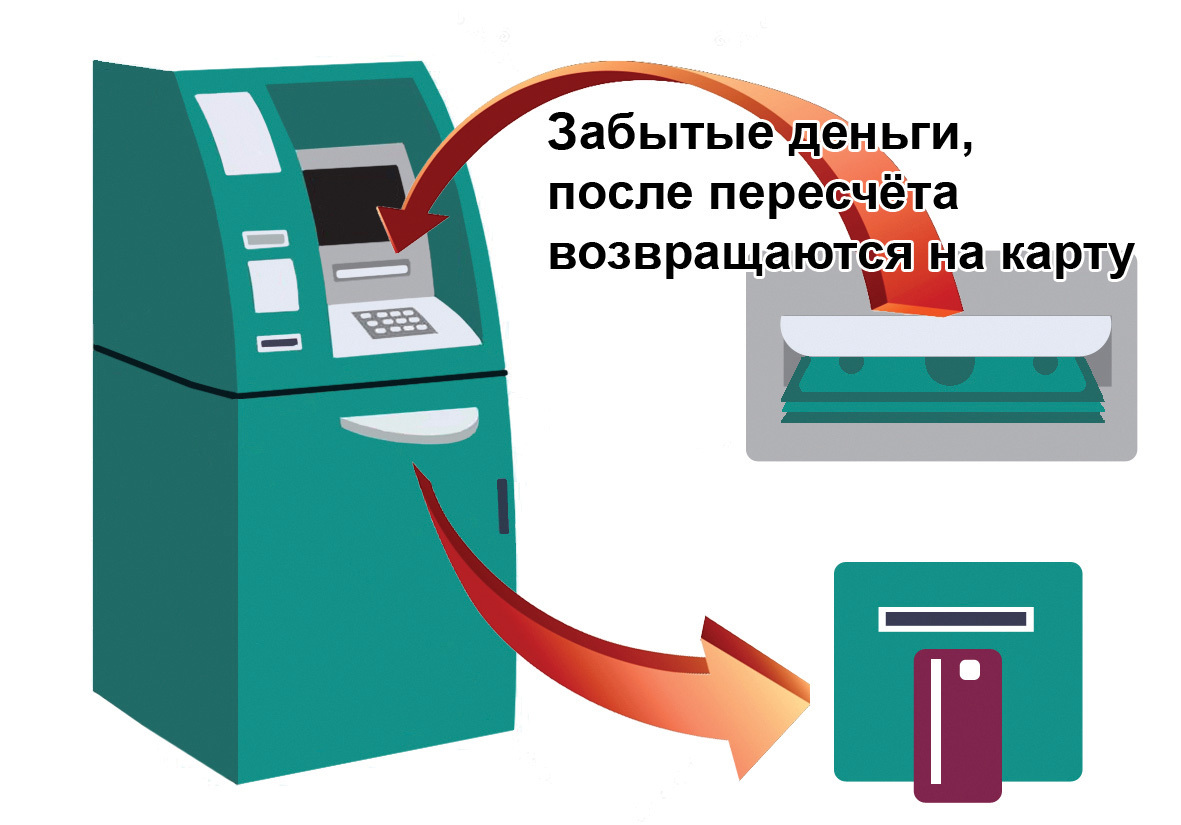

Возможно, читателям журнала ПЛАС захочется узнать пару простых примеров наглядных преимуществ технологии MobilPay? Например, в банкоматах-ресайклерах появилась новая фишка – при сбросе банкнот в кассету они тоже проходят проверку и пересчет. Это позволило улучшить реагирование банкомата на ситуацию, когда клиент забывает выданные ему деньги. Если забытая сумма и номиналы купюр соответствуют подобранным, вся сумма будет возвращена на счет клиента. Отсюда меньше клиентских жалоб, меньше разборов клиентских проблем.

Другой пример для ресайклеров: хочется, чтобы автомат максимально долго работал без инкассации, а банку оставалось бы только получать комиссию от операций клиентов… Но есть проблема: если клиенты начинают часто вносить купюры одного номинала, например, сторублевки, то соответствующая кассета выдачи в ресайклере переполняется. Значит, срочно придется делать инкассацию! Чтобы решить проблему, мы научили ПО MobilPay заблаговременно выявлять такую перспективу и временно притормаживать прием именно таких купюр, замедляя процесс переполнения кассет. В итоге банкомат-ресайклер продолжает обслуживать клиентов, вносящих купюры других номиналов.

Из подобных мелочей и возникают новые, «умные» технологии. И вот вопрос: могут ли их делать в «стейтной» или в «гибридной» технологии? Сомневаюсь.

Г. Скрипников: Мы много раз «соревновались» на пилотных стендах в различных банках, после чего наши конкуренты стали избегать таких соревнований, поскольку сразу всплывали недостатки «гибрида».

Когда наши конкуренты приходят в банки, где работает MobilPay, и предлагают заменить MobilPay, банки в ответ предлагают им поставить на банкомат «их замену», чтобы она заработала хотя бы на уровне MobilPay, чью работу они могут посмотреть рядом. После этого конкуренты, как правило, исчезают. В этом смысле и нам, и банку приятно ощущать себя «вне конкуренции». И я здесь еще не говорю о высокой надежности работы системы ДБО с ПО MobilPay, о возможностях быстрого развития ДБО самим бизнесом банка благодаря инструментам MobilPay и о предоставляемой нами уникальной поддержке и доработке ПО MobilPay в режиме онлайн.

Я могу только добавить собственные ощущения от интересной дискуссии, возникшей на Online ПЛАС-Форуме 16 июля 2020 года: сейчас активизировались все четыре участника НДО (банки, ритейлеры, поставщики банкоматов и инкассаторы), пытаясь найти новые технологические решения и «мультибанковские платформы» для реализации самоинкассации торговых точек. А все, что им надо, у нас в MobilPay уже существует! Более того, мы уже встретились и договорились с некоторыми участниками дискуссии – спасибо «ПЛАС», Online ПЛАС-Форум сработал просто замечательно!

Схема масштабируемых клонов серверов транзакций

MobilPay с автоматическим переподключением банкоматов

Г. Скрипников: Мы регулярно показываем нашим клиентам список сделанных доработок версий ПО MobilPay на нескольких листах и не менее объемный план следующих доработок или принципиально новых разработок компонент ПО MobilPay. И сокращения списков пока не видно – появляются новые устройства, новые технологии работы с картами и наличными, с персональным обслуживанием и услугами. И бизнес-, и ИТ-подразделения банка, получив возможности (инструменты!) развития, увлекаются вместе с нами получением новых, полезных фишек. Так что даже в рамках нынешней архитектуры MobilPay мы видим процесс объективного развития как по заявкам (пожеланиям) банка, так и по техническим идеям и новым устройствам ДБО.

Тем не менее мы видим необходимость в следующем «скачке» технологий, связанную с интеграцией каналов обслуживания клиентов, с персонализацией клиентского обслуживания и повышением уровня сервиса за счет использования искусственного интеллекта для анализа поведения клиента и др. Хотя уже сейчас мы имеем порядка десяти примеров «умного поведения» системы MobilPay.

E-mail: contact@MobilPay.su